A válságállóság kulcsa, hogy minden helyzetre létezzen kidolgozott forgatókönyv. Bár a jelenlegi változékony és kiszámíthatatlan környezetben a tervező munka időigényes, a befektetett plusz energia sokszorosan megtérül egy újabb, előre nem látható kihívás esetén.

Kisvállalkozóként, különösen, ha csak pár éve működik a vállalkozás, egyébként is nehéz a tervezés, hiszen képlékeny a vevőkör, a termékpaletta, még zajlik a kísérletezés a marketing csatornákkal, üzenetekkel. Tervezni azonban kell, és a tervet visszamérni is. Különben mi alapján dönthető el, hogy az adott időszak alatt a vállalkozás sikeresen működött-e vagy sem?

Eltelt az idei év fele. Teljesülnek majd az idei éves célok? Nincs is terv?

Hogyan érdemes tervezni VUCA környezetben?

Először is: mit jelent az, hogy “VUCA”? A VUCA fogalmát Warren Bennis és Burt Nanus alkotta meg 1985-ben, a Leaders: The Strategies for Taking Charge címmel megjelent könyvükben. A VUCA egy betűszó, az alábbi szavakat foglalja magában:

- volatility – azaz változékonyság

- uncertainty – azaz bizonytalanság

- complexity – azaz bonyolultság

- ambiguity – azaz kétértelműség.

Egyik sem könnyíti meg az életünket, ha tervezésről van szó, hát még így együtt. De tervezni ettől még kell, csak kicsit máshogy: szcenáriók mentén. Tehát nem egy tervet kell készíteni, hanem többet, különböző forgatókönyvekre.

És ez munkaigényes, tehát drága. Nem csak a modellezést kell megcsinálni különböző input adatok mentén, de ezeket be is kell szerezni: megvásárolni, vagy kutatásból, esetleg becslésből dolgozni. A különböző kimenetelekhez pedig kockázatokat és valószínűségeket kell rendelni.

A szcenáriók közül azokkal kell foglalkozni, amelyek nagy eséllyel bekövetkeznek, és/vagy jelentős hatással bírnak a vállalkozás működésére.

Ezekre egyenként el kell elkészíteni az üzleti tervet, a legvalószínűbbet pedig meg is valósítani –. Közben érdemes folyamatosan monitorozni és elemezni a külső és belső adatokat, és ha szükséges, tervet váltani.

Hogyan érdemes meghatározni a szcenáriókat?

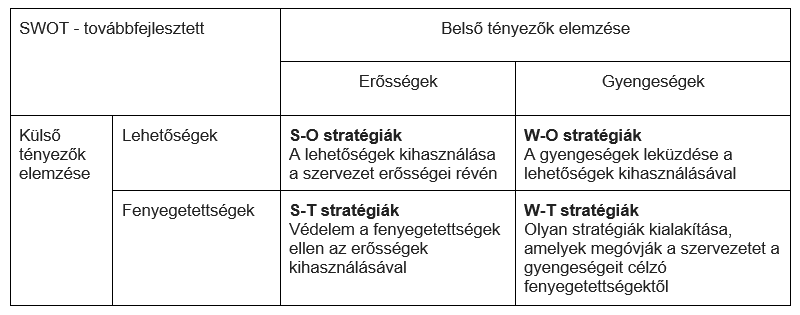

A szcenáriók tervezésének jó kerete lehet a SWOT analízis, amiről jó eséllyel minden olyan vállalkozó hallott már, aki valamilyen gazdasági képzésben vett részt. De mindenki könnyen belefuthatott, amikor a témával ismerkedett.

A klasszikus SWOT analízis egyik tengelyén a belső, illetve külső tényezők állnak, míg a másikon a szervezeti célok elérését segítő, illetve gátló tényezők.

Ennek létezik egy 8 mezős, továbbfejlesztett változata, amely már a stratégiákra koncentrál.

Nagyon fontos, hogy az azonosított kockázatok, illetve az ezek kivédését, csökkentését célzó tevékenységek kerüljenek is be az üzleti tervekbe.

Ha az egyes tényezőket nem csak “hasból” fogalmazzuk meg, hanem adat alapon, nagyon sokat tettünk a válságálló vállalkozás irányába.

Ha elkészültek a tervek, adatokat kell gyűjteni és folyamatosan monitorozni a teljesülést

A külső tényezőre vonatkozó adat alatt értjük a makrogazdasági adatokat (infláció, kamatkörnyezet, gazdasági növekedés, átlagkereset stb.) és a vállalkozás piacára vonatkozó adatokat (versenytársak száma, versenytársak pénzügyi adatai, piaci kereslet, piaci trendek, stb.). A belső tényezők alatt pedig gondoljunk többek közt a könyvelési adatokra (árbevétel, költségek, eredmény), illetve a vállalkozás működésére jellemző főbb mutatókra (pl. konverziók, tőkemegtérülés, forgási sebesség, piaci részesedések).

Ha rendelkezésre állnak ezek az adatok, akkor a cashflow, vagyis a pénzáramlás nyomon követhető lesz, pontosan látszik, hogy a vállalkozásnak hány havi tartaléka van, ha mostantól nincs semmi bevétele. Ezt az operatív szintű tervet érdemes gördülve tervezni, mindig a belátható(nak tűnő) időszakra elkészíteni.

Természetesen nem csak a cashflow alakulását érdemes nyomon követni, hanem a mérleg- és eredménykimutatás mutatókat is. Előző cikkemben részleteztem néhány ilyen mutatót, hogy melyikek lehetnek relevánsak, azt alapvetően a vállalkozás adott időszaki céljai, illetve a tevékenysége határozza meg.

Ha minden fontos mutató alakulását követjük, könnyen láthatóvá válhat, hol lehetnek még tartalékok a működési hatékonyság terén, hol folynak el költségek, hol maradunk le a versenytársakhoz képest.

A kiadások optimalizálásában egy jó könyvelő is segíthet, hiszen elképzelhető, hogy akár a jogszabályi változások, akár a vállalkozás növekedése miatt érdemesebb lehet áttérni egy másik adózási formára. Ha a könyvelő ilyen javaslattal korábban még nem állt elő, érdemes lehet rákérdezni.

Összességében tehát elmondható, hogy a szcenárió tervezés sokkal több munka, mint egy terv elkészítése, emiatt időigényesebb és drágább is. Ha azonban egy újabb jelentős változásra felkészülten tud reagálni a vállalkozás –miközben a versenytársak nem győznek tüzet oltani –, könnyen piacot szerezhet, így minden erre fordított perc és erre költött forint megtérül.

Szerző: Turay Dia, Bookkeepie